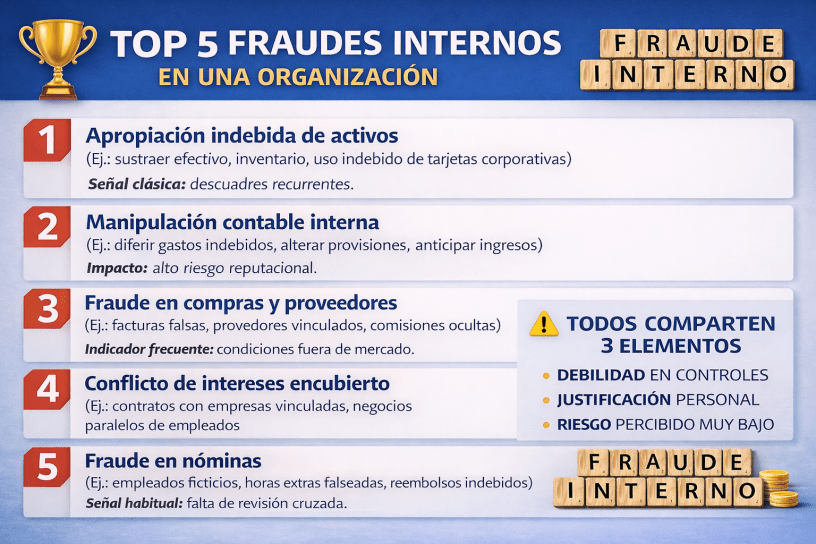

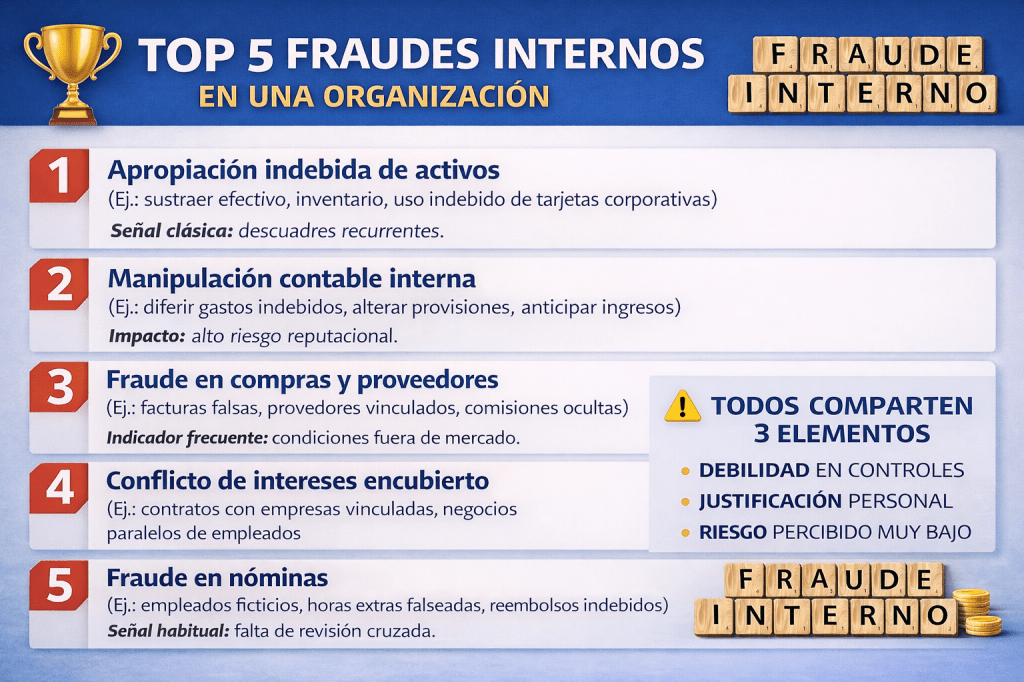

1️⃣ Apropiación indebida de activos

(El fraude más común)

Incluye:

- Sustracción de efectivo

- Manipulación de caja

- Uso indebido de tarjetas corporativas

- Desvío de inventario

Es el fraude más habitual porque suele aprovechar debilidades básicas de control: falta de segregación de funciones, conciliaciones tardías o supervisión informal.

Señal de alerta clásica: descuadres recurrentes pequeños pero constantes.

2️⃣ Manipulación contable interna

No siempre busca inflar resultados como en grandes escándalos corporativos. A menudo responde a:

- Presión por objetivos

- Incentivos variables mal diseñados

- Ocultación de errores previos

Puede incluir:

- Diferimiento indebido de gastos

- Anticipación de ingresos

- Alteración de provisiones

Impacto: alto riesgo reputacional y posible responsabilidad penal.

3️⃣ Fraude en compras y proveedores

Uno de los más sofisticados y costosos.

Modalidades frecuentes:

- Facturas falsas

- Proveedores vinculados no declarados

- Comisiones ocultas

- Inflado de precios

Aprovecha relaciones de confianza y controles débiles en homologación de proveedores.

Indicador típico: proveedor recurrente con condiciones fuera de mercado.

4️⃣ Conflicto de intereses encubierto

No siempre se percibe como fraude en su inicio, pero termina generando perjuicio económico.

Ejemplos:

- Directivos que adjudican contratos a empresas vinculadas

- Empleados con negocios paralelos relacionados

- Uso de información privilegiada

El problema no es solo económico, sino cultural.

Riesgo clave: normalización progresiva de conductas.

5️⃣ Fraude en nóminas y recursos humanos

Menos visible pero constante:

- Empleados ficticios

- Manipulación de horas extras

- Alteración de variables salariales

- Reembolsos indebidos

Suele prosperar en entornos con supervisión administrativa débil.

Señal habitual: falta de revisión cruzada entre RRHH y finanzas.

¿Qué tienen en común estos cinco fraudes?

Todos comparten tres elementos:

- Oportunidad derivada de controles débiles

- Justificación personal o presión

- Percepción de bajo riesgo de detección

Por eso el canal de denuncias, la auditoría interna y la cultura ética no son herramientas accesorias, sino mecanismos estructurales de protección financiera.

Reflexión final

El fraude interno no es una cuestión de desconfianza hacia las personas. Es una cuestión de diseño organizativo.

Las organizaciones maduras no se preguntan si existe riesgo de fraude.

Se preguntan cómo reducirlo antes de que se materialice.

Muchas gracias por la gentileza. Exitos

Me gustaMe gusta

a ti siempre!!!

Me gustaMe gusta