Un buen ejercicio profesional frente al Fraude Interno, seria la realización de una ficha de fraude una vez realizadas las auditorias y forensics correspondientes.

Las ventajas de las fichas son:

- Tener un historial con todos los fraudes cometidos en la empresa.

- Posibilidad de realizar estudios y evoluciones:

- Causas/motivaciones

- Perfil defraudador

- Importes

- Focos de riesgo

- Debilidades de los sistemas de control

- Disponer de un repositorio de fraudes para la formación de nuevos expertos en gestión de fraude.

- Guía para el tratamiento de cualquier fraude:

- ¿Que medidas existían?,

- ¿Que medidas hemos implementado para evitar nuevos fraudes de las mismas características?

- ¿Existen fraudes análogos dentro de la organización?

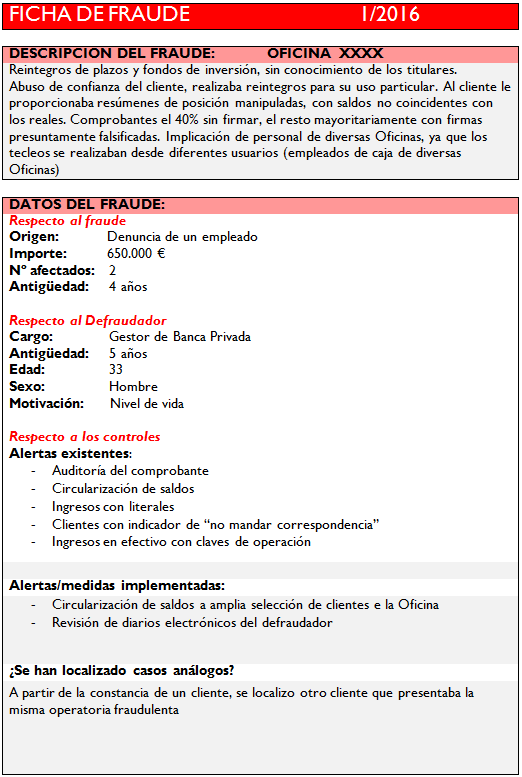

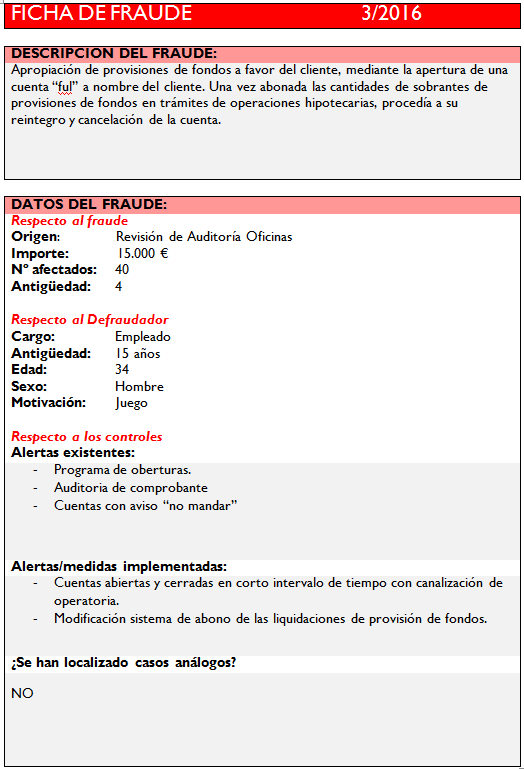

Adjunto, a nivel de ejemplo, algunas fichas de fraude del sector financiero:

Reblogueó esto en Compliance, Prevención de delitos y Gestión del fraude.

Me gustaMe gusta

Creo existe exceso en el tema de mantener registros de fraude, parece que se refiere a instituciones financieras los datos presentados, donde entiendo están desarrollados e implementados los mejores controles internos institucionales, mientras existen otras que son de dominio público como las compras que hace el Estado y requieren de pagos para obtener la información o la adjudicación de las operaciones, es algo que se da en numerosos casos, posiblemente también en las organizaciones que los ejemplos relaciona. La Auditoría Interna de las instituciones deberían disponer de los registros, pues es la función encargada de las evaluaciones del control interno que generan los casos señalados. Bueno ese es el criterio técnico, otra podría ser la asesoría legal que al final es la que procesa estos casos y tendrían la información que se detalla en los ejemplos. Saludos,

Me gustaMe gusta

gracias por tu comentario Edison

Me gustaMe gusta