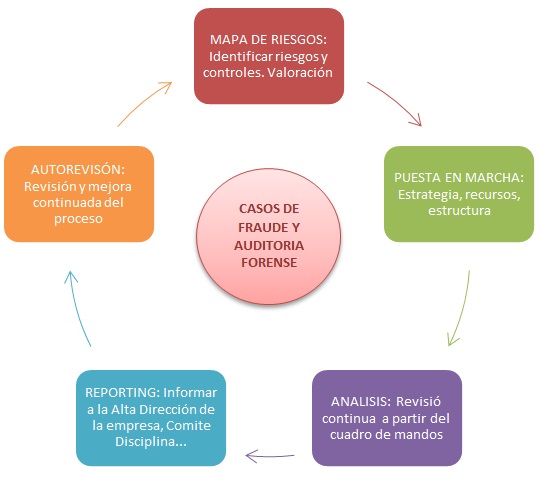

Para una correcta administración del fraude interno, esté debe estar focalizado a:

- Prevenir, detectar y responder ante la dirección de cualquier irregularidad.

- Delimitar las responsabilidades de los integrantes de la evaluación del fraude, creando si la estructura organizativa lo permite, un área específica de Auditoría Interna y desarrollar una metodología o programa antifraude.

- Implementar un proceso continuo dentro de la evaluación del control interno.

- Fomentar la comunicación y formación de toda la plantilla.

- Implementar un proceso continuo de revisión y mejora.

Un programa efectivo de administración de fraude requiere que toda la organización participe en la gestión del riesgo de fraude, siendo esencial el apoyo y implicación de la alta dirección y la gerencia.

Muy interesante tema

Me gustaMe gusta

Gracias por tu comentario Paulina Alegre de la Fuente

Me gustaMe gusta

Excelente resumen de esta actividad, en Venezuela la unidades de riesgo a través del levantamiento de los mapas de calor o riesgo obtenemos muchos hallazgos que los compartimos con la contraloria o auditor interno, porque existe una delgada línea entre ambas unidades de control y seguimiento.

Me gustaMe gusta