El fraude interno suele esconderse dentro de operaciones aparentemente normales. Por eso, además de controles y revisiones documentales, resulta útil aplicar técnicas que permitan detectar patrones numéricos poco habituales.

Una de ellas es la Ley de Benford. Este principio indica que, en muchos conjuntos amplios de datos reales, los primeros dígitos no aparecen con la misma frecuencia. El 1 suele aparecer más veces que el 9. Cuando una base de datos se aparta mucho de ese patrón, puede existir una anomalía que merezca análisis.

La clave es entender su alcance: la Ley de Benford no prueba un fraude, pero sí puede ayudar a localizar operaciones sospechosas y orientar mejor la revisión.

Caso práctico con cifras

Una empresa analiza 3.200 reembolsos de gastos presentados por empleados durante un año.

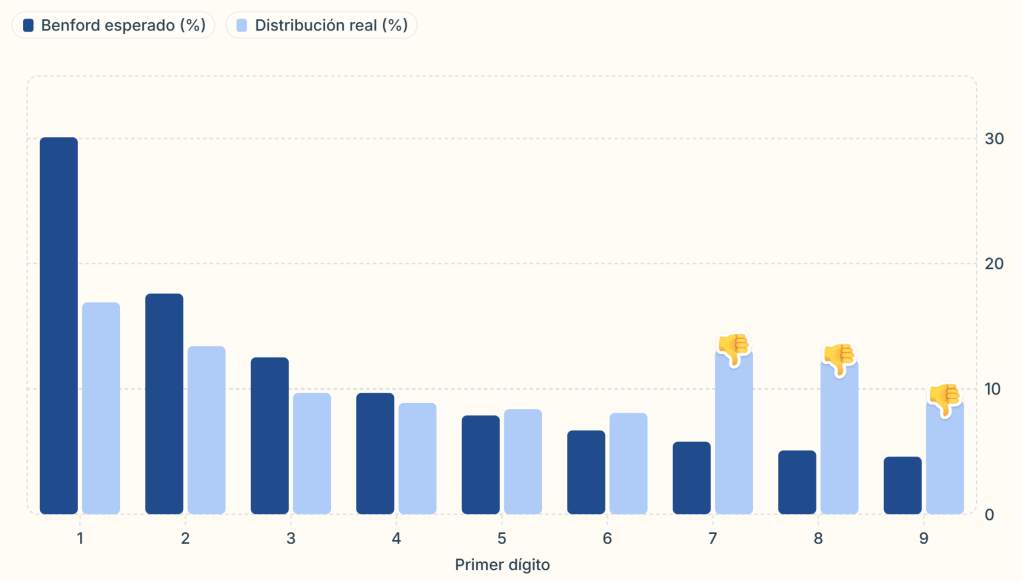

Según la Ley de Benford, en una base amplia de datos se espera que aproximadamente:

- el 1 aparezca como primer dígito en torno al 30,1 % de los casos;

- el 2, en torno al 17,6 %;

- el 3, en torno al 12,5 %;

- y así sucesivamente, hasta llegar al 9, con alrededor del 4,6 %.

Sin embargo, al revisar los 3.200 reembolsos, la empresa encuentra esta distribución real de primeros dígitos:

- 1: 540 operaciones (16,9 %)

- 2: 430 operaciones (13,4 %)

- 3: 310 operaciones (9,7 %)

- 4: 285 operaciones (8,9 %)

- 5: 270 operaciones (8,4 %)

- 6: 260 operaciones (8,1 %)

- 7: 420 operaciones (13,1 %)

- 8: 395 operaciones (12,3 %)

- 9: 290 operaciones (9,1 %)

El resultado llama la atención: hay muchos menos importes que empiezan por 1 de lo esperado, y muchos más que empiezan por 7, 8 y 9.

Al profundizar en la revisión, el equipo detecta que un empleado había presentado repetidamente gastos por importes como:

- 78,40 €

- 82,75 €

- 89,90 €

- 94,60 €

- 97,85 €

En total, ese empleado acumulaba 46 reembolsos por 4.118,30 €. Tras revisar los justificantes, la empresa concluye que 1.365,20 € correspondían a gastos inflados o no relacionados con la actividad profesional.

Qué aporta esta técnica

La utilidad de la Ley de Benford está en que permite filtrar grandes volúmenes de datos y dirigir la atención hacia zonas de mayor riesgo. Es una herramienta sencilla, clásica y todavía útil en revisiones de:

- gastos de empleados;

- pagos a proveedores;

- asientos contables;

- facturas;

- anticipos y cajas.

Bien aplicada, no sustituye una investigación, pero sí puede ayudar a empezar por el lugar correcto.