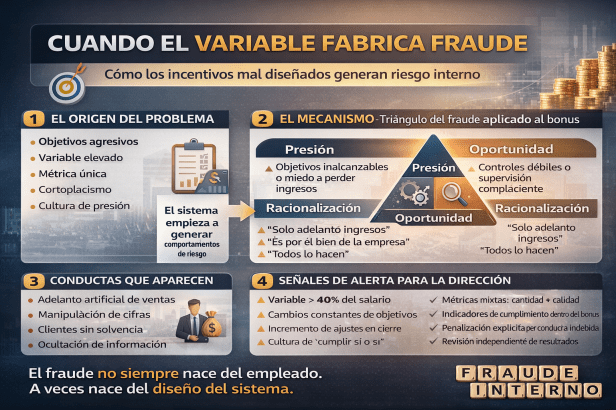

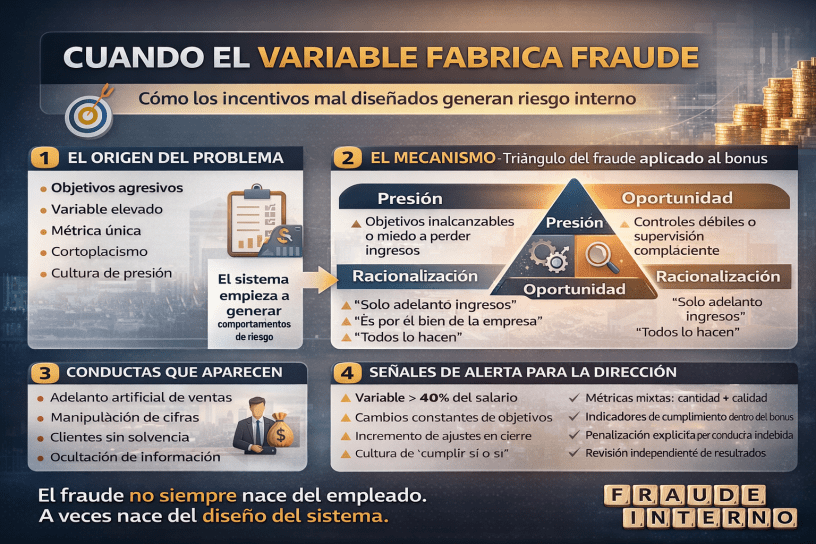

1️⃣ El problema no es el variable. Es cómo se construye.

El salario variable es una herramienta legítima.

Durante décadas ha impulsado crecimiento, productividad y orientación a resultados.

El riesgo aparece cuando:

- Solo se mide volumen.

- Solo se premia el corto plazo.

- No existe control cualitativo.

- El bonus depende de un único o pocos indicadores.

Cuando el mensaje implícito es “cumple el número, pase lo que pase”, el sistema empieza a fabricar conductas de riesgo.

2️⃣ El triángulo del fraude aplicado a los incentivos

El modelo clásico del fraude (presión, oportunidad y racionalización) encaja perfectamente aquí:

- Presión: objetivos agresivos y variable elevado.

- Oportunidad: controles débiles o supervisión laxa.

- Racionalización: “lo hago por la empresa”, “solo adelanto ingresos”, “todo el mundo lo hace”.

El sistema crea el entorno perfecto.

3️⃣ Conductas típicas que genera un variable mal diseñado

- Adelanto o manipulación de ingresos.

- Retraso intencionado de gastos.

- Venta a clientes no solventes.

- Manipulación de indicadores operativos.

- Omisión de información relevante.

No siempre empieza como fraude grave.

Empieza como “ajustes” para no perder el bonus.

4️⃣ Casos reales donde el incentivo fue el detonante

- Wells Fargo: apertura masiva de cuentas sin consentimiento por presión comercial.

- Volkswagen: manipulación de emisiones vinculada a objetivos de rendimiento.

- Enron: cultura extrema de resultados a corto plazo.

En todos ellos, el diseño del incentivo fue parte estructural del problema.

5️⃣ Señales de alerta para la dirección

- Variable superior al 40–50% del salario fijo.

- Objetivos que cambian a mitad de ejercicio.

- Cultura interna donde “no cumplir” no es opción.

- Incremento de ajustes contables en cierre.

- Rotación elevada en áreas comerciales.

- Objetivos dificilmente alcanzables

6️⃣ Cómo diseñar incentivos que no fabriquen fraude

Aquí está la clave:

✔ Métricas combinadas (cantidad + calidad).

✔ Indicadores de riesgo y cumplimiento dentro del bonus.

✔ Penalización explícita por incumplimiento ético.

✔ Supervisión independiente de resultados.

✔ Evaluación de riesgos de fraude antes de aprobar el plan de incentivos.

El control no destruye la motivación.

La hace sostenible.

📌 Mensaje final para directivos

Un sistema de incentivos es una declaración de valores.

Si solo pagamos por resultados, obtendremos resultados.

Si pagamos por resultados correctos, obtendremos sostenibilidad.

El fraude no siempre es un fallo del empleado.

A veces es un fallo del diseño.