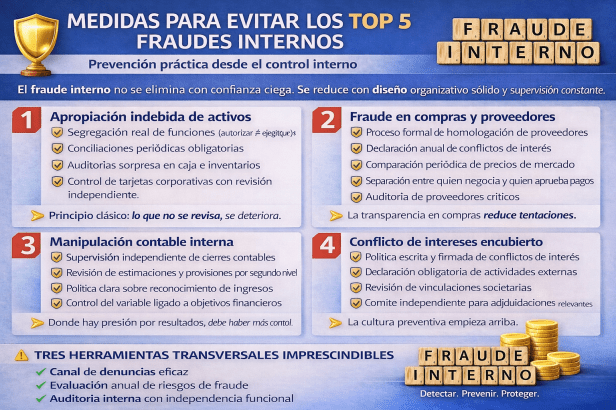

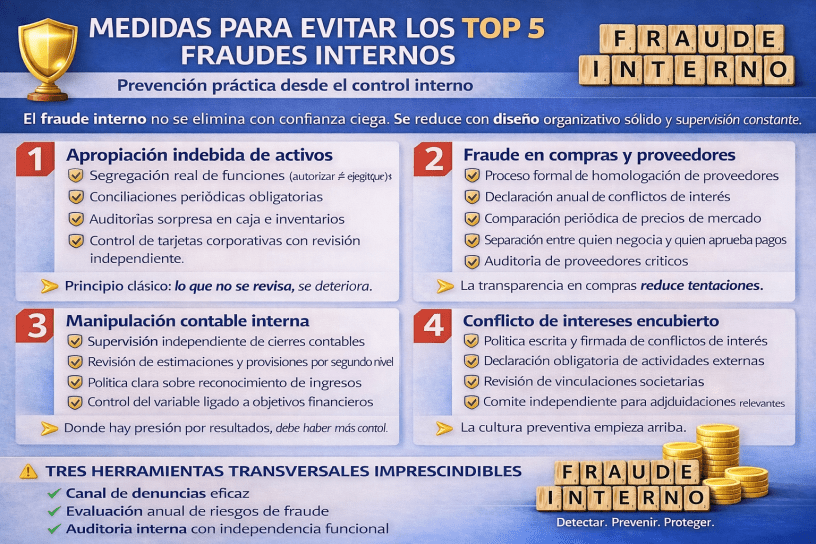

1️⃣ Apropiación indebida de activos

🔒 Medidas clave

- Segregación real de funciones (autorizar ≠ ejecutar ≠ registrar)

- Conciliaciones periódicas obligatorias

- Auditorías sorpresa en caja e inventarios

- Control de tarjetas corporativas con revisión independiente

- Rotación periódica en puestos sensibles

👉 Principio clásico: lo que no se revisa, se deteriora.

2️⃣ Manipulación contable interna

📊 Medidas clave

- Supervisión independiente de cierres contables

- Revisión de estimaciones y provisiones por segundo nivel

- Política clara sobre reconocimiento de ingresos

- Control del variable ligado a objetivos financieros

- Canal de denuncias accesible y protegido

👉 Donde hay presión por resultados, debe haber más control.

3️⃣ Fraude en compras y proveedores

🤝 Medidas clave

- Proceso formal de homologación de proveedores

- Declaración anual de conflictos de interés

- Comparación periódica de precios de mercado

- Separación entre quien negocia y quien aprueba pagos

- Auditoría de proveedores críticos

👉 La transparencia en compras reduce tentaciones.

4️⃣ Conflicto de intereses encubierto

⚖ Medidas clave

- Política escrita y firmada de conflictos de interés

- Declaración obligatoria de actividades externas

- Revisión de vinculaciones societarias

- Comité independiente para adjudicaciones relevantes

- Formación ética periódica desde la dirección

👉 La cultura preventiva empieza arriba.

5️⃣ Fraude en nóminas y RRHH

👥 Medidas clave

- Cruce periódico entre listado de empleados y pagos

- Revisión independiente de horas extras y variables

- Control de altas y bajas con doble validación

- Auditoría interna de nóminas anual

- Supervisión de reembolsos con justificantes trazables

👉 Donde hay automatización, debe haber revisión.

Tres herramientas transversales imprescindibles

Independientemente del tipo de fraude, toda organización debería contar con:

✔ Canal de denuncias eficaz

✔ Evaluación anual de riesgos de fraude

✔ Auditoría interna con independencia funcional

Conclusión

Las organizaciones maduras no reaccionan al fraude.

Lo anticipan.

El control interno no es burocracia.

Es protección patrimonial.