Hablar de ética y cumplimiento es importante. Pero en dirección general siempre surge la misma pregunta: ¿cuánto dinero nos ahorra realmente?

La experiencia acumulada en control interno y auditoría demuestra que el canal de denuncias no es un coste reputacional, sino un mecanismo de ahorro directo y medible.

Diversos estudios internacionales muestran un patrón constante:

- La principal vía de detección del fraude es la denuncia interna.

- Las organizaciones con canal activo detectan el fraude antes.

- Cuanto antes se detecta, menor es la pérdida económica.

En términos clásicos de control interno:

Tiempo de detección = tamaño de la pérdida.

Vamos a realizar un ejercicio práctico

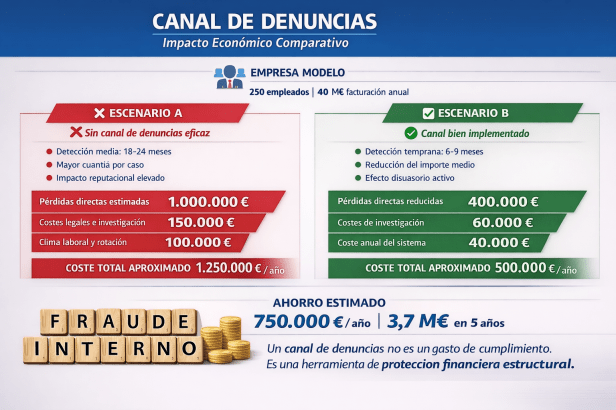

📍 EMPRESA MODELO

250 empleados

40 M€ facturación anual

🔴 ESCENARIO A

❌ Sin canal de denuncias eficaz

- Detección media: 18–24 meses

- Mayor cuantía por caso

- Impacto reputacional elevado

💸 Pérdidas directas estimadas

1.000.000 €

⚖ Costes legales e investigación

150.000 €

📉 Clima laboral y rotación

100.000 €

👉 COSTE TOTAL APROXIMADO

1.250.000 € / año

🟢 ESCENARIO B

✅ Canal bien implementado

- Detección temprana: 6–9 meses

- Reducción del importe medio

- Efecto disuasorio activo

💸 Pérdidas directas reducidas

400.000 €

⚖ Costes de investigación

60.000 €

🛠 Coste anual del sistema

40.000 €

👉 COSTE TOTAL APROXIMADO

500.000 € / año

📈 AHORRO ESTIMADO o COSTE DEL NO CANAL DE DENUNCIAS

💰 750.000 € / año

💰 3.7 M€ en 5 años

🎯 MENSAJE CLAVE PARA DIRECCIÓN

Un canal de denuncias no es un gasto de cumplimiento.

Es una herramienta de protección financiera estructural.