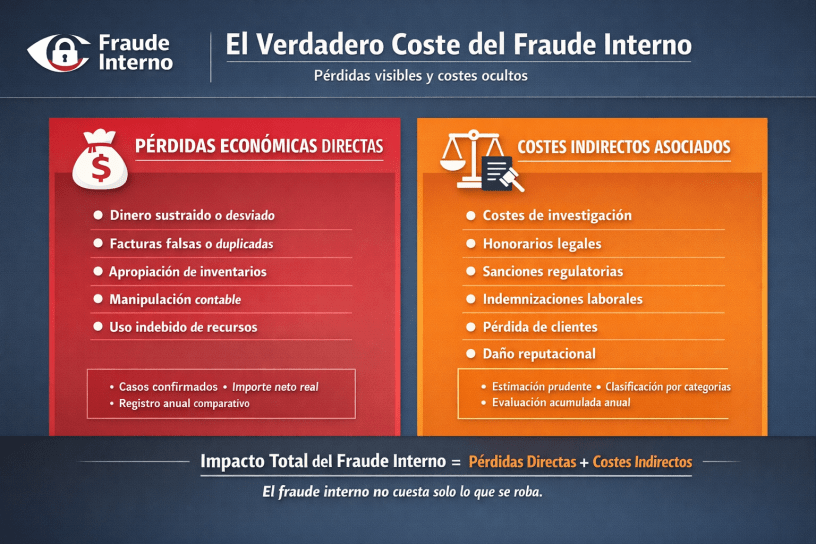

1️⃣ Pérdidas económicas directas

Son los importes concretos y demostrables que la organización ha perdido como consecuencia de un acto fraudulento interno.

Incluyen:

- Dinero sustraído o desviado

- Pagos indebidos (facturas ficticias, duplicadas o infladas)

- Apropiación de inventarios o activos

- Manipulación contable con impacto económico real

- Uso indebido de recursos corporativos con perjuicio financiero

🔎 Aspectos clave a considerar:

- Solo deben incluirse casos confirmados, no sospechas.

- El importe debe reflejar la pérdida neta real (descontando recuperaciones si las hay).

- Debe registrarse por ejercicio para poder analizar tendencias.

👉 Esta cifra constituye la base objetiva de la cuantificación.

2️⃣ Costes indirectos asociados

Son los gastos derivados del fraude que no forman parte del importe sustraído, pero que impactan económicamente en la organización.

Incluyen:

- Costes de investigación interna

- Honorarios legales y periciales

- Sanciones administrativas o regulatorias

- Costes laborales derivados (despidos, indemnizaciones)

- Incremento de primas de seguros

- Pérdida de clientes o contratos vinculados al caso

🔎 Aspectos clave a considerar:

- Deben estimarse con criterio prudente y documentado.

- Es recomendable separarlos por categorías para mayor transparencia.

- En muchos casos, pueden igualar o superar la pérdida directa.

👉 Ignorar estos costes conduce a una infravaloración significativa del impacto real.