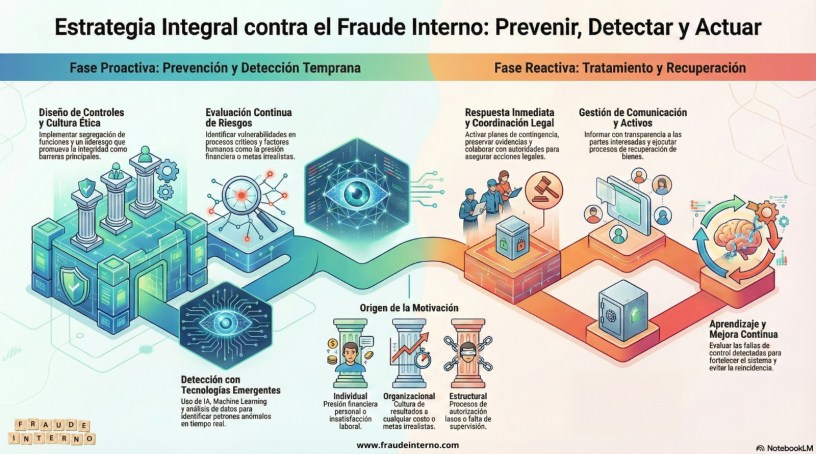

La gestión del fraude interno se centra en prevenir, detectar y responder a los actos ilícitos cometidos por personas que forman parte de una organización, como empleados o directivos. Este tipo de fraude es especialmente peligroso porque aprovecha el conocimiento interno de la empresa y puede pasar desapercibido durante largos periodos, generando importantes pérdidas económicas y dañando gravemente la reputación y la confianza en la organización.

El fraude interno suele estar motivado por presiones personales, insatisfacción laboral o incentivos mal planteados, y se ve favorecido por debilidades en los controles internos, una supervisión deficiente o una cultura organizacional poco orientada a la ética. Por ello, su correcta gestión requiere un enfoque integral basado en la prevención, mediante controles sólidos, segregación de funciones, evaluaciones periódicas de riesgos y la promoción de valores éticos desde la dirección. La formación y concienciación de los empleados también es clave para reducir la probabilidad de que se produzcan estas conductas.

La detección temprana es otro pilar fundamental y se apoya en auditorías internas y externas, canales de denuncia anónimos y el uso de tecnologías avanzadas como el análisis de datos y la inteligencia artificial, que permiten identificar comportamientos anómalos. Cuando el fraude se materializa, la organización debe actuar con rapidez, coordinándose con las autoridades si es necesario, gestionando adecuadamente la comunicación, intentando recuperar los activos perdidos y analizando lo ocurrido para reforzar los procesos y evitar que vuelva a repetirse. En un entorno cada vez más digital y cambiante, la gestión del fraude interno exige adaptación continua, actualización de controles y un compromiso constante con la transparencia y la ética.

10 claves para prevenir, detectar y responder

1️⃣ Liderazgo con el ejemplo

La ética empieza en la dirección y se transmite con hechos, no solo con normas.

2️⃣ Confianza con controles

La confianza sin verificación sigue siendo el mayor riesgo interno.

3️⃣ Segregación de funciones

Nadie debería controlar un proceso completo de principio a fin.

4️⃣ Evaluación periódica de riesgos

Los riesgos evolucionan con la organización y deben revisarse regularmente.

5️⃣ Incentivos bien diseñados

Objetivos mal planteados pueden fomentar conductas indebidas.

6️⃣ Canales de denuncia eficaces

La detección temprana suele venir desde dentro de la organización.

7️⃣ Formación continua

Recordar qué es fraude y por qué se combate previene la normalización.

8️⃣ Tecnología como apoyo

El análisis de datos ayuda, pero no sustituye el juicio profesional.

9️⃣ Respuesta rápida y coherente

Retrasar decisiones agrava el impacto económico y reputacional.

🔟 Aprender del incidente

Cada caso debe reforzar controles, procesos y cultura ética.