Autor: Albert Salvador

En la gestión del fraude interno, una de las confusiones más habituales —y también más peligrosas— es tratar por igual lo que no lo es. Error y fraude no son lo mismo, aunque en ocasiones compartan consecuencias similares. La diferencia está en esa delgada línea roja que separa la falta involuntaria de la conducta deliberada.

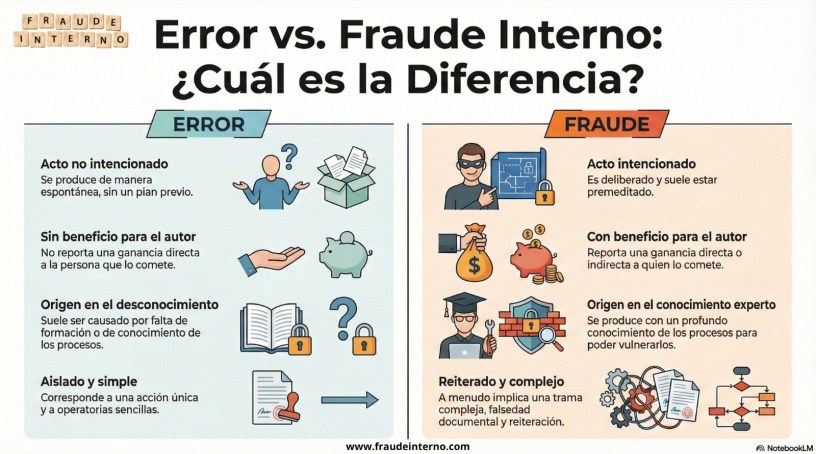

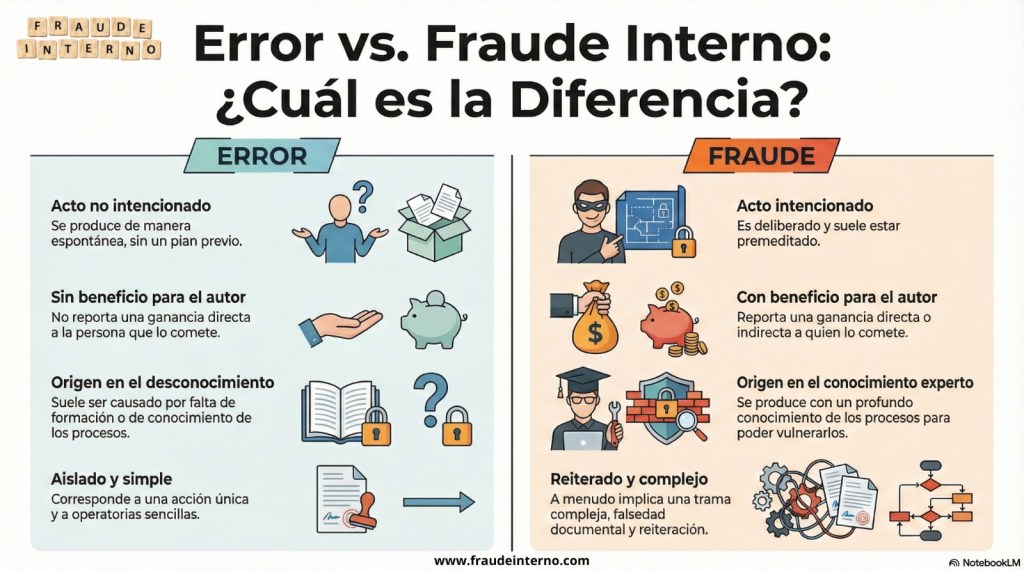

El error forma parte de la actividad humana y organizativa. Surge sin intención, sin planificación y, sobre todo, sin beneficio para quien lo comete. Normalmente tiene su origen en el desconocimiento, en procesos mal definidos o en una formación insuficiente. Suele ser un hecho aislado, sencillo y corregible. Por ello, la respuesta adecuada no es la sanción inmediata, sino el refuerzo de controles, la mejora de procedimientos y la capacitación de las personas.

El fraude interno, en cambio, implica intencionalidad, conocimiento profundo de los procesos y una clara voluntad de obtener un beneficio, directo o indirecto. Rara vez es un acto puntual: suele ser reiterado, más complejo y apoyarse en la manipulación de documentos, la ocultación y la explotación consciente de debilidades del sistema. Aquí no hablamos de una carencia formativa, sino de una quiebra de la ética y del control.

Confundir ambos conceptos conduce a dos errores graves: tratar el fraude como si fuera un simple fallo operativo, o criminalizar el error honesto, deteriorando la confianza interna. Las organizaciones con sistemas de control maduros saben distinguirlos y actuar en consecuencia.

¿Qué preguntas debemos hacernos para diferenciarlos?

Antes de calificar un hecho como error o como fraude, conviene detenerse y formular algunas preguntas clave:

- ¿Hubo intención o planificación previa, o se trata de una actuación espontánea?

- ¿Existe un beneficio, directo o indirecto, para la persona implicada?

- ¿Es un hecho aislado o se ha repetido en el tiempo o en distintos procesos?

- ¿La persona conocía los procedimientos y aun así los vulneró?

- ¿Se intentó ocultar la acción, manipular documentación o eludir controles?

- ¿Existen patrones similares en otros casos o áreas de la organización?

Las respuestas a estas preguntas no solo orientan la calificación del hecho, sino que ayudan a definir la respuesta adecuada: corrección y mejora del sistema cuando hay error; investigación, medidas disciplinarias y refuerzo del control cuando hay fraude.

Porque prevenir el fraude interno no consiste en sospechar de todos, sino en saber analizar con rigor cuándo estamos ante un fallo humano y cuándo ante una conducta deliberada.

Albert Salvador, editor del blog de Fraude Interno. Secretario General Internacional en la World Compliance Association. Vicepresidente de Asociación ICPF.