La detección de fraudes en los estados financieros es crucial para asegurar la transparencia y la integridad financiera dentro de las organizaciones. Las empresas enfrentan presiones por cumplir con las expectativas del mercado, lo que puede llevar a la manipulación de sus estados financieros para ocultar debilidades y proyectar una imagen de mayor solidez financiera. El fraude en los estados financieros implica la alteración intencional de datos con el fin de engañar a inversionistas, acreedores, reguladores y otros interesados.

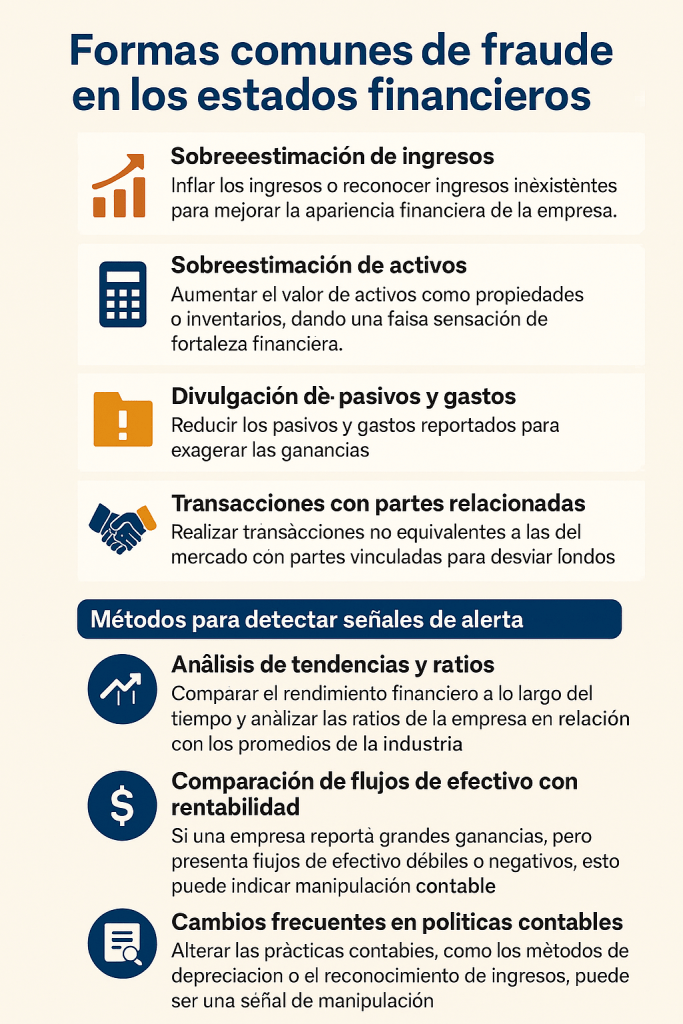

Formas comunes de fraude en los estados financieros:

- Sobreestimación de ingresos: Inflar los ingresos o reconocer ingresos inexistentes para mejorar la apariencia financiera de la empresa.

- Sobreestimación de activos: Aumentar el valor de activos como propiedades o inventarios, dando una falsa sensación de fortaleza financiera.

- Subestimación de pasivos y gastos: Reducir los pasivos y gastos reportados para exagerar las ganancias.

- Divulgación inapropiada: Omitir o manipular información relevante en los estados financieros, como ajustes importantes o pasivos contingentes.

- Transacciones con partes relacionadas: Realizar transacciones no equivalentes a las del mercado con partes vinculadas para desviar fondos.

Métodos para detectar señales de alerta:

- Análisis de tendencias y ratios: Comparar el rendimiento financiero a lo largo del tiempo y analizar las ratios de la empresa en relación con los promedios de la industria.

- Comparación de flujos de efectivo con rentabilidad: Si una empresa reporta grandes ganancias, pero presenta flujos de efectivo débiles o negativos, esto puede indicar manipulación contable.

- Cambios frecuentes en políticas contables: Alterar las prácticas contables, como los métodos de depreciación o el reconocimiento de ingresos, puede ser una señal de manipulación.

- Transacciones y ajustes inusuales: Las transacciones no recurrentes de gran valor pueden generar dudas sobre su autenticidad.

Para prevenir fraudes de manera proactiva, es esencial implementar controles internos sólidos y realizar auditorías periódicas para asegurar que las prácticas contables sean seguidas de manera rigurosa, reduciendo las oportunidades de manipulación.

Encontrará el artículo o documento completo en el siguiente enlace:

- Himanshu Arora, Puneet Grewal. «Detecting Frauds: How to Spot Red Flags in Corporate Financial Statements.» YourStory, January 14, 2025. https://yourstory.com/2025/01/detecting-frauds-how-to-spot-red-flags-in-corporate-financial-statements