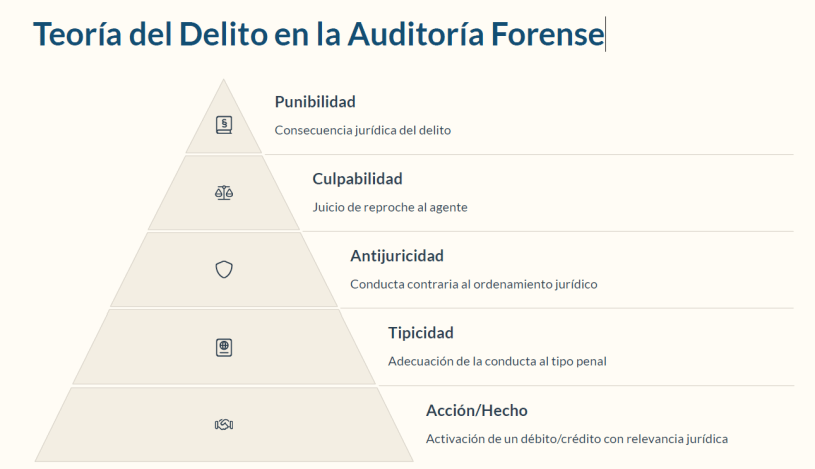

La auditoría forense detectiva debe analizar los cinco elementos de la teoría pentatónica del delito para establecer la verdad material sobre la verdad procesal. Cada elemento juega un papel crucial en la determinación de responsabilidades penales y civiles:

El auditor forense debe conocer tanto las normas sustantivas (qué hacer y qué no hacer) como las normas adjetivas (cómo se violó la norma sustantiva) del país donde realiza el encargo, además de las normas profesionales (Lex Artis). Este conocimiento multidisciplinario le permite realizar un análisis integral que vincule adecuadamente los aspectos contables, financieros y jurídicos del caso.

El dictamen pericial constituye la pieza fundamental para el operador de justicia, ya que por medio de este elemento de prueba puede identificar apropiadamente los hechos jurídicamente contables y financieros relevantes que acreditan un hecho revelador que constituirá la base de la imputación objetiva. La solidez técnica y jurídica del dictamen determina en gran medida su valor probatorio y su capacidad para influir en la decisión judicial.

En la práctica, el auditor forense debe documentar rigurosamente cada hallazgo, estableciendo conexiones claras entre la evidencia recolectada y los elementos de la teoría del delito aplicables. Este proceso metódico asegura que el trabajo forense sea incontrovertible ante los tribunales y proporcione una base sólida para la administración de justicia en casos de delitos económicos y financieros.